El Gobierno publica las nuevas tablas de retenciones de IRPF para 2024 tras la subida del salario mínimo interprofesional.

Son muchos los contribuyentes que desconocen cuánto pagan realmente de IRPF cada año. Y la razón no es otra que las retenciones automáticas que aplica Hacienda en este particular impuesto a modo de anticipo, maquillando así el golpe fiscal que sufren los trabajadores en su declaración anual de la renta.

Aprovechando la nueva subida del Salario Mínimo Interprofesional (SMI) a 1.134 euros al mes, el Gobierno anunció que también elevará el mínimo exento del IRPF hasta esa cantidad, pasando de los 15.000 a los 15.876 euros brutos al año (SMI anual), para que sus perceptores no paguen el impuesto sobre la renta.

Sin embargo, dado que esa modificación del IRPF requiere rango de ley y se incluirá en el proyecto de los Presupuestos Generales del Estado para 2024, aún en elaboración, el Consejo de Ministros actualizó la semana pasada la tabla de retenciones de IRPF para 2024 con el fin de adaptarla al nuevo SMI, de modo que los trabajadores que cobren hasta ese umbral (15.876 euros al año) estarán exentos de las retenciones por el IRPF en sus nóminas.

Thank you for watching

Pero esa particular rebaja a las rentas más bajas, adaptando el mínimo exento y la eliminación de retenciones al salario mínimo, anunciada a bombo y platillo por la ministra de Hacienda, María Jesús Montero, esconde la elevada carga fiscal que soportan la inmensa mayoría de contribuyentes.

Hacienda siempre gana: se queda más del 40% de la subida del salario mínimo

M. Llamas

Dentro del IRPF hay que distinguir entre tramos y retenciones. El Impuesto sobre la Renta de las Personas Físicas (IRPF) es un tributo que deben pagar los ciudadanos residentes en España. Grava la renta que se ha obtenido a lo largo de un año, teniendo en cuenta las circunstancias personales y familiares de cada persona, tras aplicar las exenciones y bonificaciones concretas que establece la ley.

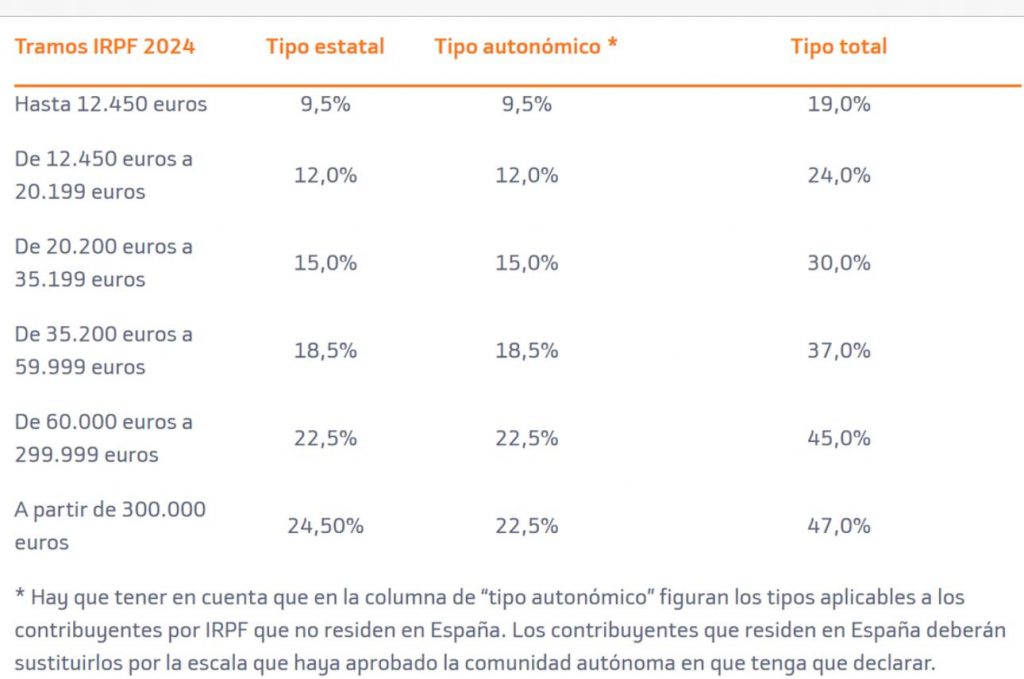

La renta general, donde se incluyen sueldos y prestaciones, tributa de forma progresiva, aplicando una escala que se compone de tramos que van de menos a más (la renta procedente del ahorro tributa a un porcentaje menor). Los tramos vigentes para el IRPF de 2024, sumando el gravamen estatal y autonómico (a falta de lo que establezca el Gobierno en los Presupuestos de este año), son los siguientes:

Al ser progresivo, el contribuyente no tributa por la totalidad de sus ingresos al tipo de retención más alto, sino que los porcentajes se van aplicando uno a uno, empezando por el inferior. Así, si una persona ingresa 22.000 euros brutos al año, no paga por el IRPF el 30% de ese total, sino un 19% por los primeros 12.450 euros, un 24% de los siguientes 7.750 euros (segundo tramo) y un 30% por los restantes 1.800 euros (tercer tramo). Es decir, el tipo aplicable va aumentando según crecen los ingresos.

Retención, el impuesto invisible

Así pues, tal y como muestra la anterior tabla, Hacienda se embolsa el 30% de lo que ganan los trabajadores a partir de una renta de 20.200 euros al año para, luego, ascender al 37% a partir de 35.200 euros, el 45% a partir de 60.000 y el 47% a partir de 300.000 euros. El bocado, por tanto, no es menor: un tercio de lo que ganas, como mínimo, a partir de un nivel de renta medio-bajo.

Y es justo aquí donde entran en juego las retenciones. La retención del IRPF es el pago anticipado que se embolsa Hacienda mes a mes de forma automática para que el contribuyente no perciba del todo la factura total que asesta el Estado. Como las rentas más importantes que reciben la mayoría de los españoles son las del trabajo a través de la nómina, la Agencia Tributaria impone a las empresas la obligación de retener mensualmente parte del sueldo a sus trabajadores a modo de anticipo.

Los contribuyentes, quieran o no, deben adelantar a Hacienda lo que les tocará pagar en su declaración del IRPF. De este modo, si la retención es inferior a lo que corresponde, la declaración anual (que se presenta en el ejercicio posterior) sale a pagar; mientras que si es superior sale a devolver.

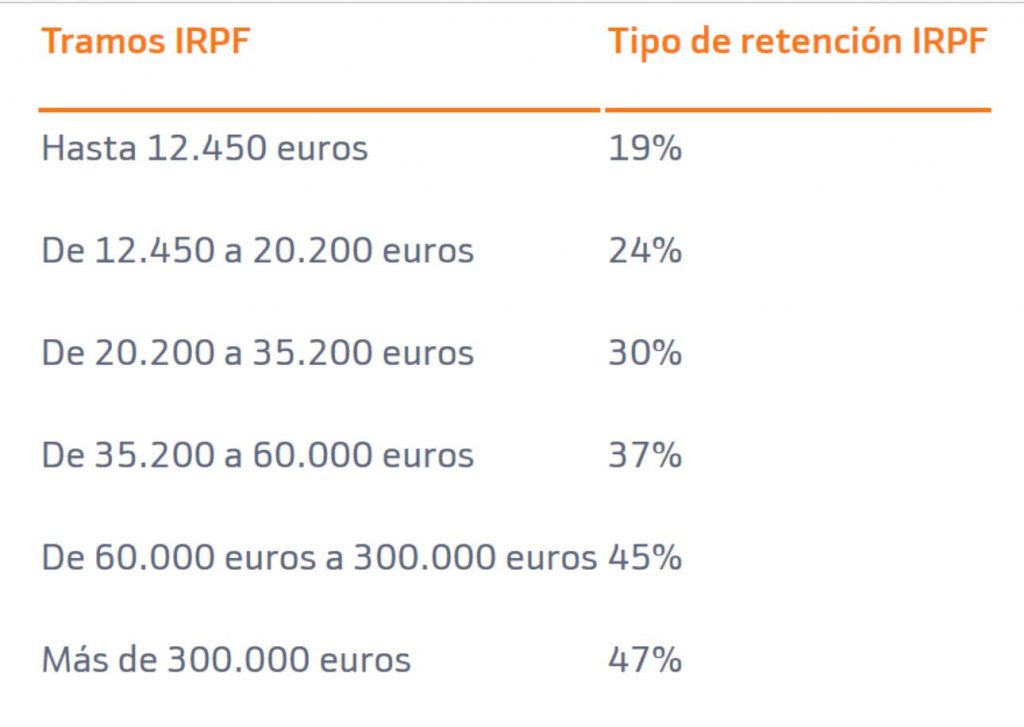

El truco de Hacienda, en este caso, es que, aunque la retención aplicada sale en la nómina, la mayoría de trabajadores tan sólo se fijan en el sueldo neto que su empresa ingresa en sus cuentas bancarias, sin percatarse realmente del dinero que se queda Hacienda mes a mes. La tabla de retenciones de IRPF para 2024 son las siguientes:

Las retenciones aplicada intentan aproximarse lo máximo posible al pago final que tienen que hacer los contribuyentes por el IRPF, pero no siempre coinciden, de ahí que la declaración final salga a pagar o a devolver, según el caso. Para el cálculo de estas retenciones, que son de aplicación obligatoria para las empresas, se tienen en cuenta diversas variables, como el salario, grado de discapacidad, duración del contrato, situación familiar y los umbrales mínimos exentos de tributación.

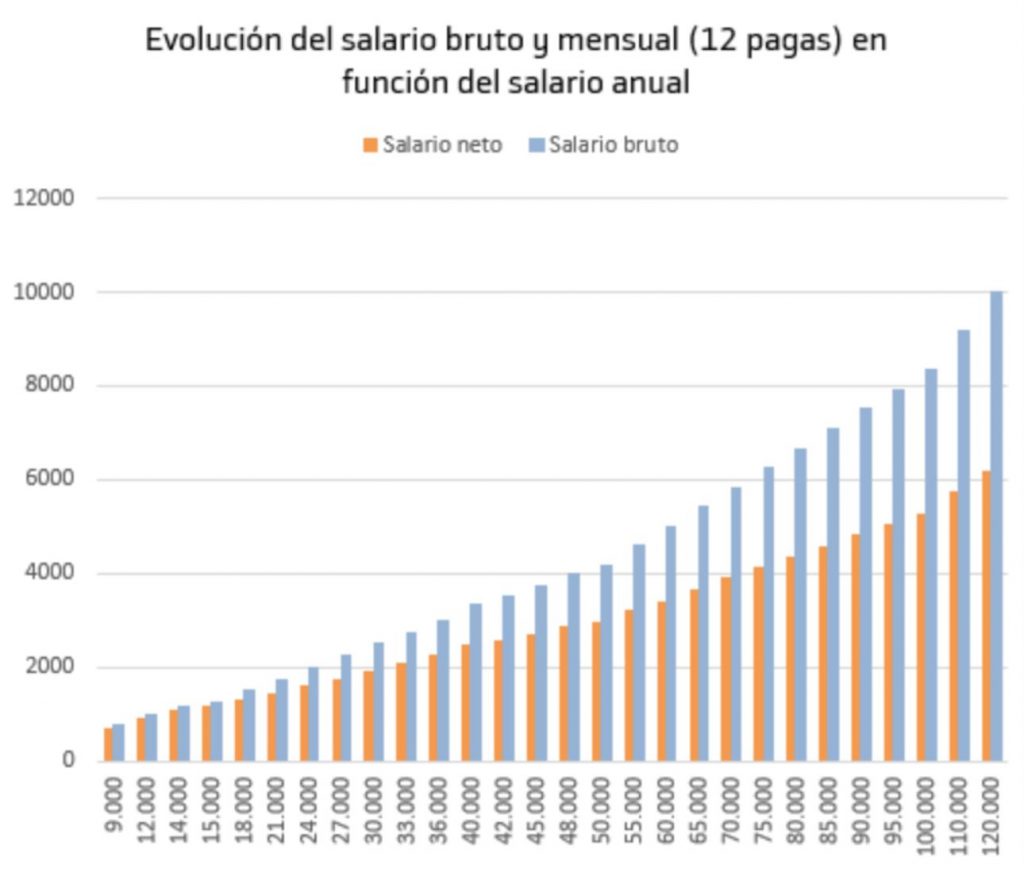

El resultado de la retención es la diferencia entre el salario mensual bruto y neto tras el pago del IRPF. La retención que aplica Hacienda mes a mes en las nóminas es, en definitiva, la artimaña que usa el Estado para hacer más llevadero (menos perceptible) el pago de impuestos a los contribuyentes españoles.

Fuente. Libre mercado